.webp)

Dengan diikuti peserta antara lain perwakilan perbankan, asuransi, telekomunikasi, hingga pemerintah, kami memperoleh sejumlah data mutakhir panduan riset dan pengalaman partisipan.

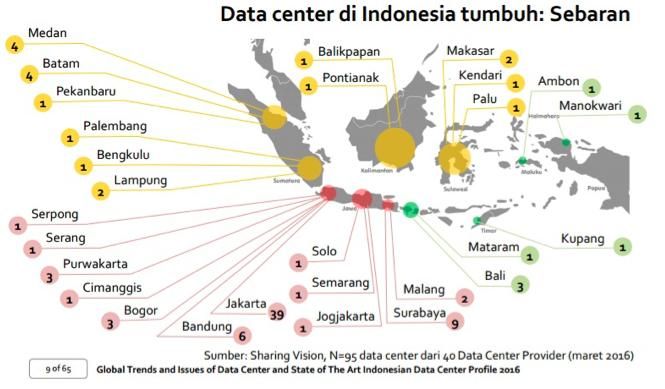

Pertama, pertumbuhan dan sebaran DC di Indonesia saat ini tengah merekah sekali. Jumlah akumulatifnya berjumlah 95 lokasi, naik signifikan dari periode tahun sebelumnya yakni 24 lokasi (tahun 2011), 34 lokasi (2012), dan 42 lokasi (tahun 2013). Ini pun dengan sebaran seimbang sebagai berikut:

|

Indonesia adalah negara yang disebut firma dunia Frost & Sullivan memiliki potensi pertumbuhan DC per tahun hingga 40%. Atau di atas pertumbuhan di India 35%, Tiongkok (30%), Australia dan Filipana (20%), serta Malaysia dan Korea Selatan (20%).

SCROLL TO CONTINUE WITH CONTENT

Jika total pembeli online tahun lalu 7,4 juta orang, tahun ini diproyeksikan mencapai 8,7 juta orang. Nilai transaksinya, masih mengacu data Kementerian Kominfo tahun ini USD 28 miliar atau tumbuh dari 2015 (USD 20 miliar), 2014 (USD 12 miliar), dan 2013 (USD 8 miliar).

Pendorong berikutnya adalah tren kelahiran kota cerdas (smart city) oleh sejumlah pemda, semisal gencar dilakukan Pemkot Bandung, Pemprov DKI Jakarta, Pemkot Surabaya, Pemkot Denpasar, Pemkot Bogor, Pemkot Makassar, Pemkot Cimahi, dan seterusnya.

Mereka seolah berlomba memikat warga dan konstituennya melalui sejumlah solusi perkotaan, seperti e-kelurahan, e-kecamatan, CCTV kota, e-office, e-Puskesmas, dll. Di kota Bandung, ada 300 aplikasi mulai dari Bandung smart card, social media analytic, solusi M2M, city digital media, dst.

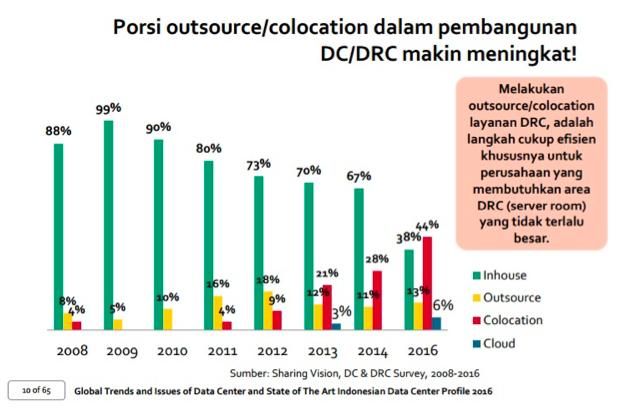

Selain pembelian daring dan smart city, mengacu riset Sharing Vision kepada 21 perusahaan awal tahun ini, pertumbuhan DC juga diakibatkan naiknya kebutuhan disaster recovery center (DRC), khususnya metode hot standby disusul warm standby dan cold standby.

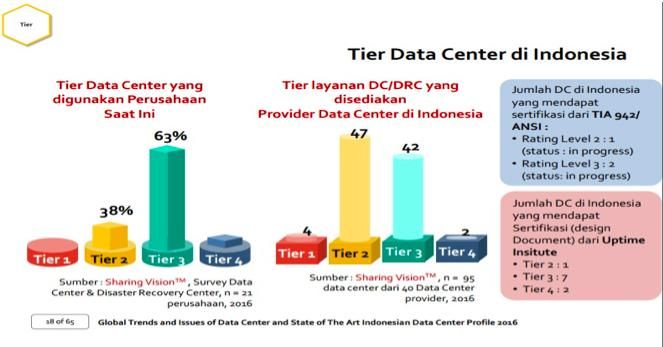

Kedua, sekalipun secara kuantitas naik, namun kualitas DC masih harus terus ditingkatkan, terutama dari sisi manajemen operasional. Inilah yang membuat DC di Singapura yang kami kunjungi setara Tier 4 (yang terbaik) padahal spesifikasinya masuk Tier 3.

Dengan mengacu standar DC global seperti TIA 942, seluruh DC di Singapura (sebagai pilihan mayoritas OTT yang beroperasi di Indonesia), bahkan yang mencapai availability 99,9999 % pun sebenarnya tidak masuk kriteria Tier IV.

Alasannya, karena tidak ada dua electrical utility company di Singapura. Di sisi lain, jika standar Uptime Institute yang digunakan, maka nilai Tier suatu data center sama sekali tidak tergantung keberadaan perusahaan listrik pemerintah pada suatu tempat atau negara.

Sebuah pusat data, menurut standar Uptime Institute, malah harus bisa mandiri seterusnya tanpa adanya electrical utility company di suatu tempat. Bahkan, harus mampu berjalan atas dukungan generator milik sendiri dari data center tersebut.

Situasi semacam ini yang banyak diulik pengelola DC di Singapura, sehingga lahir layanan terbaik. Di Indonesia, kita masih berkutat pada sejumlah aturan (yang kurang membuka kreasi) dalam Peraturan Menteri Komunikasi dan Informatika tahun 2013 tentang Pedoman Teknis Pusat Data.

Misalnya poin Pusat Data dibagi ke beberapa area fungsi khusus yakni Ruang Masuk; Area Distribusi Utama; Area Distribusi Horizontal; Area Distribusi Perangkat; dan Area Distribusi Zona. Padahal, prakteknya tidak semua perusahaan membutuhkan DC luas dan perangkatnya relatif sedikit.

Kemudian, lokasi bangunan harus berada pada lokasi yang aman berdasar kajian indeks rawan bencana Indonesia. Padahal sebaiknya, lokasi ini hanya acuan saja karena dapat diatasi dengan adanya mitigasi resiko.

Terakhir, Peraturan Menteri Komunikasi dan Informatika tahun 2013 tadi mensyaratkan lokasi sebaiknya berada di kawasan temperatur sekitar rendah dan menghindari kawasan kelembaban tinggi. Ini terlalu membatasi karena teknologi eksisting dapat mengatur suhu dan kelembaban ruangan. Situasi ini kemudian menghasilkan representasi DC di Indonesia sbb:

|

|

Konklusinya, kita memerlukan sejumlah terobosan dari sisi regulasi yang memungkinkan terwujudnya peningkatan kualitas DC di negeri ini. Jika tidak, maka kenaikan permintaan efek lahirnya digital lifestyle, akan menjadi sebuah peluang emas yang kandas.

Terlebih kita terus dikangkangi banyak OTT yang masih sedikit menggunakan DC dalam negeri, sekalipun PP No.82/2012 sudah lama dibuat. Maka itu, kita memerlukan regulator yang bukan sekedar berani, tapi juga kreatif memaknai fenomena terkait DC ini.

*) Penulis, Dr. Dimitri Mahayana adalah Chief Lembaga Riset Telematika Sharing Vision, Bandung. Bisa dihubungi melalui dmahayana@sharingvision.com. (ash/ash)

Tautan telah disalin